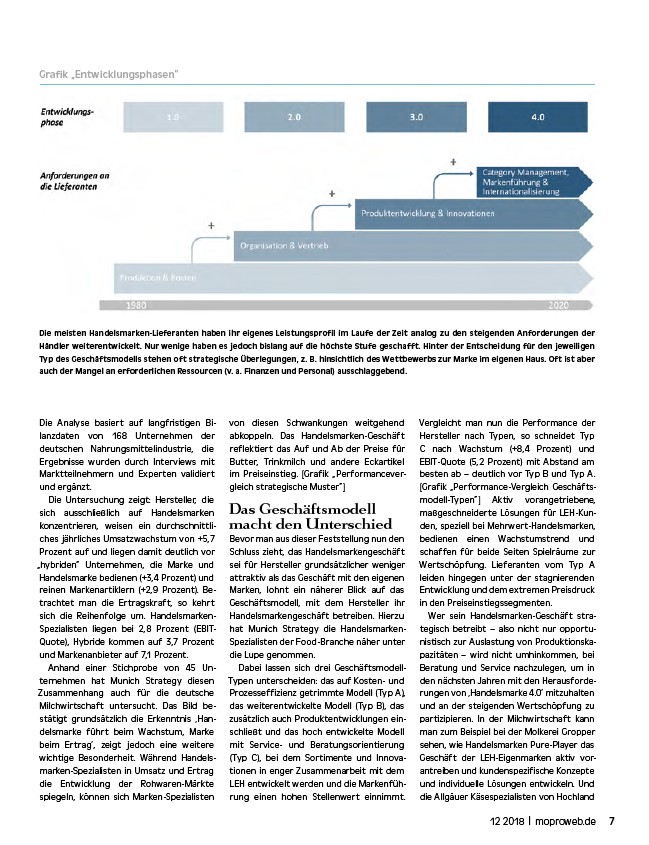

Die meisten Handelsmarken-Lieferanten haben ihr eigenes Leistungsprofil im Laufe der Zeit analog zu den steigenden Anforderungen der

Händler weiterentwickelt. Nur wenige haben es jedoch bislang auf die höchste Stufe geschafft. Hinter der Entscheidung für den jeweiligen

Typ des Geschäftsmodells stehen oft strategische Überlegungen, z. B. hinsichtlich des Wettbewerbs zur Marke im eigenen Haus. Oft ist aber

auch der Mangel an erforderlichen Ressourcen (v. a. Finanzen und Personal) ausschlaggebend.

12 2018 | moproweb.de 7

Grafik „Entwicklungsphasen”

Die Analyse basiert auf langfristigen Bilanzdaten

von 168 Unternehmen der

deutschen Nahrungsmittelindustrie, die

Ergebnisse wurden durch Interviews mit

Marktteilnehmern und Experten validiert

und ergänzt.

Die Untersuchung zeigt: Hersteller, die

sich ausschließlich auf Handelsmarken

konzentrieren, weisen ein durchschnittliches

jährliches Umsatzwachstum von +5,7

Prozent auf und liegen damit deutlich vor

„hybriden“ Unternehmen, die Marke und

Handelsmarke bedienen (+3,4 Prozent) und

reinen Markenartiklern (+2,9 Prozent). Betrachtet

man die Ertragskraft, so kehrt

sich die Reihenfolge um. Handelsmarken-

Spezialisten liegen bei 2,8 Prozent (EBITQuote),

Hybride kommen auf 3,7 Prozent

und Markenanbieter auf 7,1 Prozent.

Anhand einer Stichprobe von 45 Unternehmen

hat Munich Strategy diesen

Zusammenhang auch für die deutsche

Milchwirtschaft untersucht. Das Bild bestätigt

grundsätzlich die Erkenntnis ‚Handelsmarke

führt beim Wachstum, Marke

beim Ertrag‘, zeigt jedoch eine weitere

wichtige Besonderheit. Während Handelsmarken

Spezialisten in Umsatz und Ertrag

die Entwicklung der Rohwaren-Märkte

spiegeln, können sich Marken-Spezialisten

von diesen Schwankungen weitgehend

abkoppeln. Das Handelsmarken-Geschäft

reflektiert das Auf und Ab der Preise für

Butter, Trinkmilch und andere Eckartikel

im Preiseinstieg. Grafik „Performancevergleich

strategische Muster”

Das Geschäftsmodell

macht den Unterschied

Bevor man aus dieser Feststellung nun den

Schluss zieht, das Handelsmarkengeschäft

sei für Hersteller grundsätzlicher weniger

attraktiv als das Geschäft mit den eigenen

Marken, lohnt ein näherer Blick auf das

Geschäftsmodell, mit dem Hersteller ihr

Handelsmarkengeschäft betreiben. Hierzu

hat Munich Strategy die Handelsmarken-

Spezialisten der Food-Branche näher unter

die Lupe genommen.

Dabei lassen sich drei Geschäftsmodell-

Typen unterscheiden: das auf Kosten- und

Prozesseffizienz getrimmte Modell (Typ A),

das weiterentwickelte Modell (Typ B), das

zusätzlich auch Produktentwicklungen einschließt

und das hoch entwickelte Modell

mit Service- und Beratungsorientierung

(Typ C), bei dem Sortimente und Innovationen

in enger Zusammenarbeit mit dem

LEH entwickelt werden und die Markenführung

einen hohen Stellenwert einnimmt.

Vergleicht man nun die Performance der

Hersteller nach Typen, so schneidet Typ

C nach Wachstum (+8,4 Prozent) und

EBIT-Quote (5,2 Prozent) mit Abstand am

besten ab – deutlich vor Typ B und Typ A.

Grafik „Performance-Vergleich Geschäftsmodell

Typen” Aktiv vorangetriebene,

maßgeschneiderte Lösungen für LEH-Kunden,

speziell bei Mehrwert-Handelsmarken,

bedienen einen Wachstumstrend und

schaffen für beide Seiten Spielräume zur

Wertschöpfung. Lieferanten vom Typ A

leiden hingegen unter der stagnierenden

Entwicklung und dem extremen Preisdruck

in den Preiseinstiegssegmenten.

Wer sein Handelsmarken-Geschäft strategisch

betreibt – also nicht nur opportunistisch

zur Auslastung von Produktionskapazitäten

– wird nicht umhinkommen, bei

Beratung und Service nachzulegen, um in

den nächsten Jahren mit den Herausforderungen

von ‚Handelsmarke 4.0‘ mitzuhalten

und an der steigenden Wertschöpfung zu

partizipieren. In der Milchwirtschaft kann

man zum Beispiel bei der Molkerei Gropper

sehen, wie Handelsmarken Pure-Player das

Geschäft der LEH-Eigenmarken aktiv vorantreiben

und kundenspezifische Konzepte

und individuelle Lösungen entwickeln. Und

die Allgäuer Käsespezialisten von Hochland