mi | Management

stemmt werden. Beim klassischen Full-Service-Factoring übernimmt

die Gesellschaft darüber hinaus das Ausfallrisiko der Forderung und

alle Verwaltungsfunktionen, die mit der Forderung im Zusammenhang

stehen – so zum Beispiel das Forderungsmanagement inklusive

dem Mahnwesen. In der Praxis gibt es zahlreiche Modelle, je nach

Anforderungen und Gegebenheiten im Unternehmen: Full-Service-

und Inhouse-Factoring, offenes und stilles Factoring, echtes und

unechtes Factoring. Fest steht: Für jedes Unternehmen gibt es das

passende Factoring-Modell. Hat das Unternehmen zum Beispiel unter

seinen Kunden einige Schnellzahler, so lässt er diese beim sogenannten

„Ausschnittfactoring“ einfach außen vor und spart damit

die Kosten in Form der Factoringgebühren.

Lagerfinanzierung:

Direkte Liquidität aus Lagerbestand

Diese Form der Finanzierung kann ergänzend zum Factoring eingesetzt

werden und ist aufgrund niedrigerer Zinsen als Alterna-

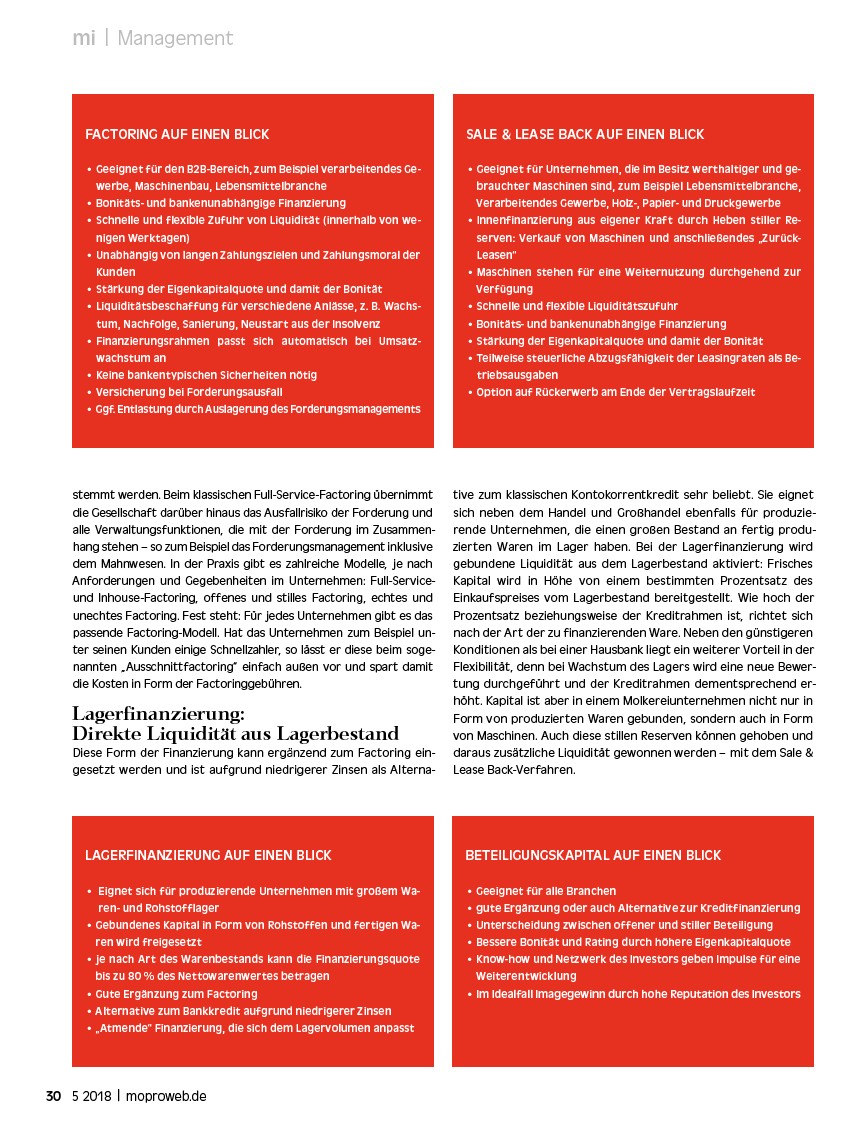

Lage rfinanzierung auf einen Blick

• Eignet sich für produzierende Unternehmen mit großem Waren

und Rohstofflager

• Gebundenes Kapital in Form von Rohstoffen und fertigen Waren

wird freigesetzt

• je nach Art des Warenbestands kann die Finanzierungsquote

bis zu 80 % des Nettowarenwertes betragen

• Gute Ergänzung zum Factoring

• Alternative zum Bankkredit aufgrund niedrigerer Zinsen

• „Atmende“ Finanzierung, die sich dem Lagervolumen anpasst

30 5 2018 | moproweb.de

Sale & Lea se Back auf einen Blick

• Geeignet für Unternehmen, die im Besitz werthaltiger und gebrauchter

Maschinen sind, zum Beispiel Lebensmittelbranche,

Verarbeitendes Gewerbe, Holz-, Papier- und Druckgewerbe

• Innenfinanzierung aus eigener Kraft durch Heben stiller Reserven:

Verkauf von Maschinen und anschließendes „Zurück-

Leasen“

• Maschinen stehen für eine Weiternutzung durchgehend zur

Verfügung

• S chnelle und flexible Liquiditätszufuhr

• Bonitäts- und bankenunabhängige Finanzierung

• Stärkung der Eigenkapitalquote und damit der Bonität

• Teilweise steuerliche Abzugsfähigkeit der Leasingraten als Betriebsausgaben

• Option auf Rückerwerb am Ende der Vertragslaufzeit

tive zum klassischen Kontokorrentkredit sehr beliebt. Sie eignet

sich neben dem Handel und Großhandel ebenfalls für produzierende

Unternehmen, die einen großen Bestand an fertig produzierten

Waren im Lager haben. Bei der Lagerfinanzierung wird

gebundene Liquidität aus dem Lagerbestand aktiviert: Frisches

Kapital wird in Höhe von einem bestimmten Prozentsatz des

Einkaufspreises vom Lagerbestand bereitgestellt. Wie hoch der

Prozentsatz beziehungsweise der Kreditrahmen ist, richtet sich

nach der Art der zu finanzierenden Ware. Neben den günstigeren

Konditionen als bei einer Hausbank liegt ein weiterer Vorteil in der

Flexibilität, denn bei Wachstum des Lagers wird eine neue Bewertung

durchgeführt und der Kreditrahmen dementsprechend erhöht.

Kapital ist aber in einem Molkereiunternehmen nicht nur in

Form von produzierten Waren gebunden, sondern auch in Form

von Maschinen. Auch diese stillen Reserven können gehoben und

daraus zusätzliche Liquidität gewonnen werden – mit dem Sale &

Lease Back-Verfahren.

Bete iligu ngska pital auf einen Blick

• Geeignet für alle Branchen

• gute Ergänzung oder auch Alternative zur Kreditfinanzierung

• Unterscheidung zwischen offener und stiller Beteiligung

• Bessere Bonität und Rating durch höhere Eigenkapitalquote

• Know-how und Netzwerk des Investors geben Impulse für eine

Weiterentwicklung

• Im Idealfall Imagegewinn durch hohe Reputation des Investors

Facto ring auf einen Blick

• Geeignet für den B2B-Bereich, zum Beispiel verarbeitendes Gewerbe,

Maschinenbau, Lebensmittelbranche

• Bonitäts- und bankenunabhängige Finanzierung

• S chnelle und flexible Zufuhr von Liquidität (innerhalb von wenigen

Werktagen)

• Unabhängig von langen Zahlungszielen und Zahlungsmoral der

Kunden

• Stärkung der Eigenkapitalquote und damit der Bonität

• Liquiditätsbeschaffung für verschiedene Anlässe, z. B. Wachstum,

Nachfolge, Sanierung, Neustart aus der Insolvenz

• Finanzierungsrahmen passt sich automatisch bei Umsatzwachstum

an

• Keine bankentypischen Sicherheiten nötig

• Versicherung bei Forderungsausfall

• Ggf. Entlastung durch Auslagerung des Forderungsmanagements