Abbildung 3: EU-Milchauszahlungspreise und EU-Äquivalenzpreise

(Butter und Magermilchpulver)

Quelle: DG AGRI – Reg. 2017/1185 Art. 12(a) - Annex II.4(a) (https://ec.europa.eu/agriculture/

sites/ agriculture/files/market-observatory/milk/pdf/dashboard-dairy_en.pdf.

12 2018 | moproweb.de 11

zwischen regulären Preisen und Sonderangeboten.

Preisunterschiede zwischen den

Geschäften spielen eine geringere Rolle;

das gilt insbesondere für die Handelsmarken

im Preiseinstiegssegment. Der Vergleich

hält auch für die sogenannten Harddiscounter

Aldi und Lidl. Bei Aldi und Lidl

kosten die Preiseinstiegsmarken genauso

viel wie bei Edeka oder Rewe. Dies bestätigt

den funktionierenden Preiswettbewerb im

Lebensmitteleinzelhandel.

Marktmacht ist daher, wie vom Bundeskartellamt

dargelegt, eher auf der

Beschaffungsseite zu vermuten. Dazu betrachten

wir hier die Weitergabe von Kosten

zwischen den Molkereien und dem Lebensmitteleinzelhandel.

Als Referenzpreis

für den Einkauf von Trinkmilch verwenden

wir den Molkereiabgabepreis für Milch; bei

Butter wird die Kempener Notierung verwendet.

Es zeigt sich klar, dass Herstellermarken

höhere Preise durchsetzen können.

Die Herstellermarken der genossenschaftlichen

Molkereien sind dabei allerdings

weniger erfolgreich im Vergleich zu den

privaten. Die Handelsmarken insbesondere

im Preiseinstiegsbereich markieren

die Preiseuntergrenze. Modellrechnungen

zeigen, dass die Handelsmarken die Änderungen

der Einkaufspreise nahezu eins zu

eins in ihren Preisen gegenüber den Konsumenten

umsetzen. Die Herstellermarken

reagieren sogar noch stärker auf die Änderungen

der Einkaufspreise, allerdings mit

einer etwas stärkeren zeitlichen Verzögerung,

was wahrscheinlich auf die längeren

Vertragslaufzeiten zurückzuführen ist. In

Abb. 2 sind die vertikalen Preisbeziehungen

für verschiedene Frischmilchprodukte

beispielhaft dargestellt. Für Butter zeigen

sich vergleichbare Zusammenhänge.

Weiterhin wird dem Lebensmitteleinzelhandel

oft eine sogenannte asymmetrische

Kostenweitergabe vorgeworfen.

Wenn Kosten steigen, steigen auch die

Endverbraucherpreise, aber wenn die Einkaufspreise

sinken, passen die Lebensmitteleinzelhändler

die Endverbraucherpreise

erst verzögert und/oder in geringerem

Umfang an. Die Daten betätigen diese

Vermutung. Allerdings zeigt sich dieses

Verhalten erstaunlicherweise am stärksten

bei den Handelsmarken, die kaum

Preisaufschläge durchsetzen können. Die

ökonomischen Effekte der asymmetrischen

Kostenanpassung sind allerdings

vergleichsweise unbedeutend.

Der Lebensmitteleinzelhandel reagiert

also durchaus erwartungsgemäß auf Kostenänderungen.

Die Änderungen der Einkaufspreise

werden aber nicht durch die

Kosten der heimischen Milcherzeuger bestimmt,

sondern seit der Liberalisierung

des Milchmarktes im Zuge der Umsetzung

der Luxemburger Beschlüsse in 2003 durch

die Knappheitsverhältnisse auf den Weltmärkten

für Milchprodukte. Die Einflussfaktoren

auf die Weltmarktpreise sind dabei

vielfältig. Sie reichen von Änderungen

der Wechselkurse bis hin zu Einkommens-,

Produktions- und Konjunkturänderungen

in den wichtigen Ex- und Importländern für

Milchprodukte. Diese Veränderungen bestimmen

die Erzeugerpreise für Rohmilch

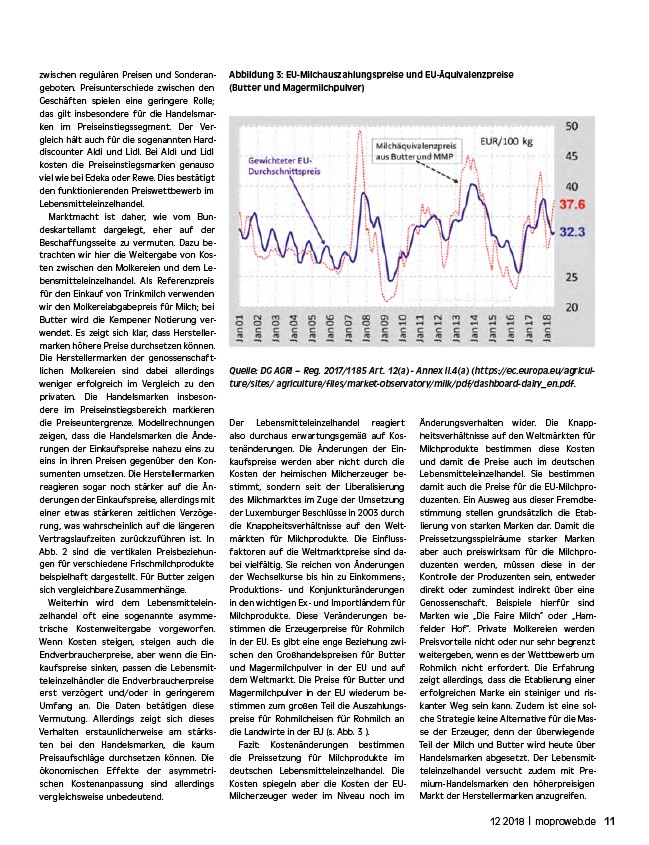

in der EU. Es gibt eine enge Beziehung zwischen

den Großhandelspreisen für Butter

und Magermilchpulver in der EU und auf

dem Weltmarkt. Die Preise für Butter und

Magermilchpulver in der EU wiederum bestimmen

zum großen Teil die Auszahlungspreise

für Rohmilcheisen für Rohmilch an

die Landwirte in der EU (s. Abb. 3 ).

Fazit: Kostenänderungen bestimmen

die Preissetzung für Milchprodukte im

deutschen Lebensmitteleinzelhandel. Die

Kosten spiegeln aber die Kosten der EUMilcherzeuger

weder im Niveau noch im

Änderungsverhalten wider. Die Knappheitsverhältnisse

auf den Weltmärkten für

Milchprodukte bestimmen diese Kosten

und damit die Preise auch im deutschen

Lebensmitteleinzelhandel. Sie bestimmen

damit auch die Preise für die EU-Milchproduzenten.

Ein Ausweg aus dieser Fremdbestimmung

stellen grundsätzlich die Etablierung

von starken Marken dar. Damit die

Preissetzungsspielräume starker Marken

aber auch preiswirksam für die Milchproduzenten

werden, müssen diese in der

Kontrolle der Produzenten sein, entweder

direkt oder zumindest indirekt über eine

Genossenschaft. Beispiele hierfür sind

Marken wie „Die Faire Milch“ oder „Hamfelder

Hof“. Private Molkereien werden

Preisvorteile nicht oder nur sehr begrenzt

weitergeben, wenn es der Wettbewerb um

Rohmilch nicht erfordert. Die Erfahrung

zeigt allerdings, dass die Etablierung einer

erfolgreichen Marke ein steiniger und riskanter

Weg sein kann. Zudem ist eine solche

Strategie keine Alternative für die Masse

der Erzeuger, denn der überwiegende

Teil der Milch und Butter wird heute über

Handelsmarken abgesetzt. Der Lebensmitteleinzelhandel

versucht zudem mit Premium

Handelsmarken den höherpreisigen

Markt der Herstellermarken anzugreifen.