Für die in der Studie analysierten Herstellerunternehmen lassen

sich in Bezug auf das Marken- und PL-Geschäft, nach wie vor unterschiedliche

Welten erkennen. Diese Unterschiede ziehen sich

durch alle Unternehmensebenen und machen sich auch in GuV und

Bilanz bemerkbar. Höhere Gewinnmargen von Markenartikelherstellern

ergeben sich aus einer höheren Differenzierungsleistung im

Vergleich zur tendenziell stärkeren „Commodity-Orientierung“ von

Private Label-Herstellern. Wenn Unternehmen mit unterschiedlichen

Gewinnmargen operieren, erlaubt das jedoch noch keinen Erfolgsvergleich.

Schließlich hängt es davon ab, mit welchem Mitteleinsatz

und Risiko ein Gewinn erwirtschaftet wird. PL-Unternehmen können

also eine niedrigere Gewinnmarge durch effizienteren Kapitaleinsatz

(Kapitalumschlag) (über-)kompensieren und somit mit einem gänzlich

anderen Geschäftsmodell eine vergleichbare Kapitalrendite erzielen.

Markenartikler und

echte Hybrid-Unternehmen

erzielen höchste Wertsteigerung

Die besten Wertsteigerungsergebnisse erzielen Markenartikel- und

Hybrid-Unternehmen. Unternehmen, die sich auf PL fokussieren,

schaffen es im Schnitt immerhin, die Kapitalkosten um ca. 1 % zu

übertreffen. Bei echten Hybrid-Unternehmen gibt es ein gewolltes

und gezielt gesteuertes „Nebeneinander“, bei dem sowohl auf Vermarktungsseite

als auch bei der Leistungserstellung Synergien realisiert

werden.

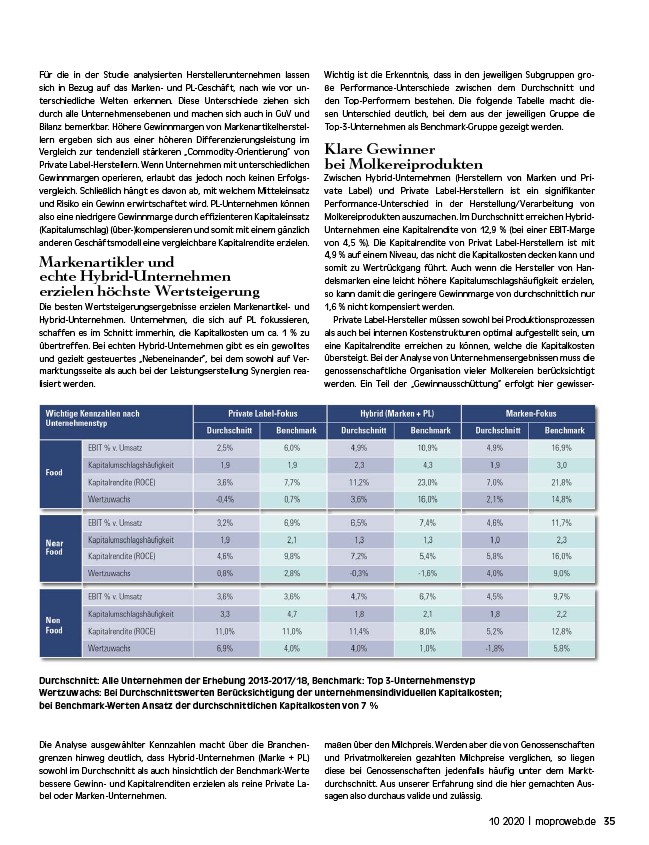

Durchschnitt: Alle Unternehmen der Erhebung 2013-2017/18, Benchmark: Top 3-Unternehmenstyp

Wertzuwachs: Bei Durchschnittswerten Berücksichtigung der unternehmensindividuellen Kapitalkosten;

bei Benchmark-Werten Ansatz der durchschnittlichen Kapitalkosten von 7 %

Die Analyse ausgewählter Kennzahlen macht über die Branchengrenzen

hinweg deutlich, dass Hybrid-Unternehmen (Marke + PL)

sowohl im Durchschnitt als auch hinsichtlich der Benchmark-Werte

bessere Gewinn- und Kapitalrenditen erzielen als reine Private Label

oder Marken-Unternehmen.

Wichtig ist die Erkenntnis, dass in den jeweiligen Subgruppen große

Performance-Unterschiede zwischen dem Durchschnitt und

den Top-Performern bestehen. Die folgende Tabelle macht diesen

Unterschied deutlich, bei dem aus der jeweiligen Gruppe die

Top-3-Unternehmen als Benchmark-Gruppe gezeigt werden.

Klare Gewinner

bei Molkereiprodukten

Zwischen Hybrid-Unternehmen (Herstellern von Marken und Private

Label) und Private Label-Herstellern ist ein signifikanter

Performance-Unterschied in der Herstellung/Verarbeitung von

Molkereiprodukten auszumachen. Im Durchschnitt erreichen Hybrid-

Unternehmen eine Kapitalrendite von 12,9 % (bei einer EBIT-Marge

von 4,5 %). Die Kapitalrendite von Privat Label-Herstellern ist mit

4,9 % auf einem Niveau, das nicht die Kapitalkosten decken kann und

somit zu Wertrückgang führt. Auch wenn die Hersteller von Handelsmarken

eine leicht höhere Kapitalumschlagshäufigkeit erzielen,

so kann damit die geringere Gewinnmarge von durchschnittlich nur

1,6 % nicht kompensiert werden.

Private Label-Hersteller müssen sowohl bei Produktionsprozessen

als auch bei internen Kostenstrukturen optimal aufgestellt sein, um

eine Kapitalrendite erreichen zu können, welche die Kapitalkosten

übersteigt. Bei der Analyse von Unternehmensergebnissen muss die

genossenschaftliche Organisation vieler Molkereien berücksichtigt

werden. Ein Teil der „Gewinnausschüttung“ erfolgt hier gewissermaßen

über den Milchpreis. Werden aber die von Genossenschaften

und Privatmolkereien gezahlten Milchpreise verglichen, so liegen

diese bei Genossenschaften jedenfalls häufig unter dem Marktdurchschnitt.

Aus unserer Erfahrung sind die hier gemachten Aussagen

10 2020 | moproweb.de 35

also durchaus valide und zulässig.

/moproweb.de