KOSTENSTRUKTUR BSW CIU PRO T KÄSE* OPERATIVE KOSTEN WERDEN UNTERSCHÄTZT

• Kosten der Beimpfungskultur für Betriebssäurewecker

niedrig (< 5 € / t Käse)

• Kosten für Energie and CIP haben keine

Größendegression

• Arbeitskosten sinken mit steigendem

Produktionsvolumen

• Qualitätskosten werden meist nur für Standard Proben

und Analysen gerechnet

• Mehrverbrauch Betriebssäurewecker bei Säuerungsstörungen

CiU / t Käse

Jahresproduktion Käse in Kilotonne (kto)

0 10 20 30 40 ungenau berücksichtigt (fixe Stückliste)

6 2021 | moproweb.de 49

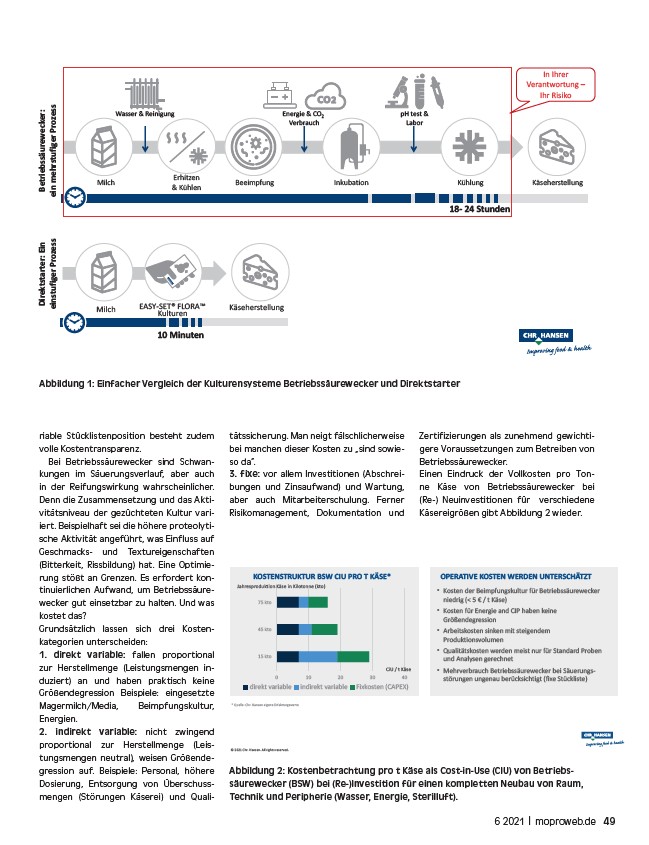

Betriebssäurewecker:

ein mehrstufiger Prozess

Direktstarter: Ein

einstufiger Prozess

Milch

Wasser & Reinigung

Energie & CO2

Verbrauch

Beeimpfung Inkubation

pH test &

Labor

Kühlung

18- 24 Stunden

Erhitzen

& Kühlen

EASY-SET® FLORA™

Kulturen

10 Minuten

Käseherstellung

Milch Käseherstellung

In Ihrer

Verantwortung –

Ihr Risiko

Abbildung 1: Einfacher Vergleich der Kulturensysteme Betriebssäurewecker und Direktstarter

riable Stücklistenposition besteht zudem

volle Kostentransparenz.

Bei Betriebssäurewecker sind Schwankungen

im Säuerungsverlauf, aber auch

in der Reifungswirkung wahrscheinlicher.

Denn die Zusammensetzung und das Aktivitätsniveau

der gezüchteten Kultur variiert.

Beispielhaft sei die höhere proteolytische

Aktivität angeführt, was Einfluss auf

Geschmacks- und Textureigenschaften

(Bitterkeit, Rissbildung) hat. Eine Optimierung

stößt an Grenzen. Es erfordert kontinuierlichen

Aufwand, um Betriebssäurewecker

gut einsetzbar zu halten. Und was

kostet das?

Grundsätzlich lassen sich drei Kostenkategorien

unterscheiden:

1. direkt variable: fallen proportional

zur Herstellmenge (Leistungsmengen induziert)

an und haben praktisch keine

Größendegression Beispiele: eingesetzte

Magermilch/Media, Beimpfungskultur,

Energien.

2. indirekt variable: nicht zwingend

proportional zur Herstellmenge (Leistungsmengen

neutral), weisen Größendegression

auf. Beispiele: Personal, höhere

Dosierung, Entsorgung von Überschussmengen

(Störungen Käserei) und Qualitätssicherung.

Man neigt fälschlicherweise

bei manchen dieser Kosten zu „sind sowieso

da“.

3. fixe: vor allem Investitionen (Abschreibungen

und Zinsaufwand) und Wartung,

aber auch Mitarbeiterschulung. Ferner

Risikomanagement, Dokumentation und

Zertifizierungen als zunehmend gewichtigere

Voraussetzungen zum Betreiben von

Betriebssäurewecker.

Einen Eindruck der Vollkosten pro Tonne

Käse von Betriebssäurewecker bei

(Re-) Neuinvestitionen für verschiedene

Käsereigrößen

gibt Abbildung 2 wieder.

75 kto

45 kto

15 kto

direkt variable indirekt variable Fixkosten (CAPEX)

* Quelle: Chr. Hansen eigene Erfahrungswerte

© 2021 Chr. Hansen. All rights reserved.

Abbildung 2: Kostenbetrachtung pro t Käse als Cost-in-Use (CIU) von Betriebssäurewecker

(BSW) bei (Re-)Investition für einen kompletten Neubau von Raum,

Technik und Peripherie (Wasser, Energie, Sterilluft).

/www.ife-ev.de

/www.ife-ev.de

/www.ife-ev.de

/Milch.de

/www.ife-ev.de

/www.ife-ev.de

/moproweb.de

/moproweb.de